Nouvelle étude du XERFI sur les résidences étudiantes

Publié le 15 décembre 2020Xerfi vient de publier une étude sous le titre :

«Résidences étudiantes : les nouveaux usages nés de la crise - Défis et opportunités, perspectives de croissance et potentiel par académie à l'horizon 2022 »

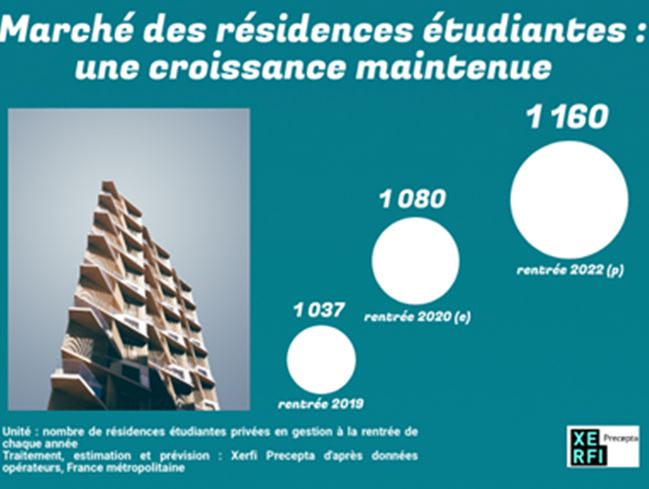

A la rentrée de septembre 2020, la France comptait 43 nouvelles résidences étudiantes, portant ainsi son parc à 1 080 unités, représentant 143 300 logements gérés par une soixantaine d'exploitants. Et si la crise sanitaire va peser sur le dynamisme du marché à court terme, elle ne remet pas en cause ses puissants fondamentaux (hausse du nombre d'étudiants et de la décohabitation, tensions locatives sur les studios dans le privé, dispositifs fiscaux...) et sa hausse à long terme. Le confinement de mars a en effet entraîné une baisse prématurée et violente des taux d'occupation, suite au départ immédiat de nombreux étudiants étrangers et à un afflux de préavis d'étudiants français. Certains exploitants privés commerciaux n'ont dès lors pas hésité à reporter le paiement des loyers ou des charges. Au grand dam des propriétaires. Tombé bien bas en juin, le taux d'occupation s'était vivement redressé en juillet et août. Mais le reconfinement de cet automne y a mis un terme, fragilisant encore davantage les exploitants les plus touchés par la crise en début d'année. De quoi créer un climat d'incertitude préjudiciable aux lancements des projets de résidences étudiantes finalisés après 2022, en particulier si la crise sanitaire devait durer. Ceci dit, rien ne justifie aujourd'hui une annulation des chantiers finalisés avant 2022, le plus souvent déjà lancés. Le rythme annuel des mises en exploitation de résidences étudiantes devrait ainsi se maintenir autour d'environ 40 unités pour 5 600 logements d'ici 2022, d'après les calculs des experts de Xerfi Precepta. Le parc comprendra alors 1 160 résidences (plus de 154 000 logements) pour près de 168 000 étudiants accueillis à cet horizon.

Il n'en reste pas moins que la crise impose un nouvel agenda stratégique aux acteurs. Dit autrement, ils vont devoir réviser leurs priorités. En matière de consolidation du réseau de compétences des gestionnaires, il va falloir nouer et/ou renforcer des partenariats avec des acteurs clés de l'environnement concurrentiel. Pour faire face à des risques d'exploitation et de développement accrus, il faut désormais flexibiliser le concept des résidences étudiantes classiques à moyen terme. Enfin, le développement d'une offre nouvelle génération, en phase avec les attentes des étudiants, doit émerger.

Pour s'imposer comme une alternative crédible au logement familial, à la résidence universitaire et au logement du parc locatif diffus, ces résidences étudiantes doivent être conçues autour des concepts de coliving. Il s'agit alors d'élaborer une résidence avec des espaces privatifs et partagés mais aussi des services renforcés. Les millennials sont en effet plus exigeants que leurs aînés en matière d'indépendance, de sociabilité, de fonctionnalité et de modernité. A ce titre, Kley (Axa IM) se démarque nettement de ses compétiteurs par son investissement total et assumé dans la voie du coliving (interventions de professeurs de sport et de cuisiniers, partenariat avec Acadomia, soirées de job dating...). Pour sa part, Nexity Studéa a inauguré en 2019 à Strasbourg (Bas-Rhin) un nouveau concept de résidences éco-responsables dans lesquelles sont proposés différents espaces partagés.

Une attractivité bientôt renouvelée aux yeux des investisseurs ?

Aujourd'hui, une soixantaine de sociétés d'exploitation se partagent ce marché très concentré puisque les cinq premiers trustent près de 43% des logements étudiants. Les leaders comme Groupe Réside Etudes, Nexity ou encore Groupe Action Logement se caractérisent par un profil métier intégré qui leur permet de couvrir une partie des métiers de la filière immobilière.

Par catégorie d'opérateurs, les acteurs privés commerciaux dominent avec près de 63% de parts de marché. Les acteurs privés à but non lucratif occupent, eux aussi, une place de choix. De leur côté, les CROUS gestionnaires de résidences universitaires vont pouvoir réajuster leur prestation dans de nouvelles résidences mises en gestion ou des résidences rénovées à la faveur du déploiement du Plan 60 000 étudiants même si la priorité sera à court terme de surmonter des pertes d'exploitation évaluées à 147,5 M€ à la rentrée 2020. A la périphérie du marché se trouvent les gestionnaires d'appart'hôtels, les résidences pour jeunes travailleurs et les résidences dédiées aux étudiants mais n'entrant pas dans le champ de la résidence service étudiante, faute notamment d'espaces communs et de services.

A terme, le jeu concurrentiel pourrait évoluer avec l'émergence des résidences nouvelle génération et les efforts des acteurs les plus innovants. Un bon moyen pour hisser la résidence étudiante au rang d'investissement prioritaire pour les particuliers et les investisseurs institutionnels.

Auteur de l'étude : Jean-Christophe Briant

Co-Living Senior

Actualité du Marché

Actualité du Marché

Actualité du Marché

Actualité du Marché

Actualité du Marché

Actualité du Marché

Actualité du Marché

Actualité du Marché

Actualité du Marché

Actualité du Marché

Actualité du Marché

Actualité du Marché

Actualité du Marché

Actualité du Marché

Actualité du Marché

Actualité du Marché

Actualité du Marché

Actualité du Marché

Le coin dédié aux professionnels du Co-Living et du Co-Working : comprendre ce marché, y investir, trouver des partenaires, des gestionnaires, des conseil c'est sur https://www.co-living-et-co-working.com